日前,华为数字能源官微公开发文表示,华为兆瓦超充新品将于 4 月 22 日正式发布。并且在某会议上,华为兆瓦超充新品也将覆盖至商用车新能源重卡上。

此消息一经发出,引起了众多商用车从业人员的广泛关注,毕竟从华为车BU与国内几大乘用车主机厂的强强联合,以及车型销量的暴涨,也让无数人看到了与华为合作背后所能带来的巨大经济效益。那么在商用车市场中,华为入局还能继续风生水起吗?

文|王超鹏

万亿级市场红利 技术生态延伸

目前,中国商用车市场正处于新能源转型关键期,国家3060战略的施行,更是进一步加快了国内新能源商用车的转型速度。

根据中汽协数据,2023年新能源商用车销量为3.5万辆,同比增长6.1%,整体渗透率为11.3%,其中新能源重型商用车渗透率为8.6%。2024年12月,新能源商用车销量同比增长16.3%,占比达到了商用车国内销量的24.1%。

今年一季度新能源商用车销量增长近5成,达14.9万辆,同比增长48.6%,这都代表着新能源商用车销量保持快速增长态势,渗透率持续提升。

能够预见的是在此背景下,所对应的市场规模可达千亿、万亿元,市场红利潜力巨大,这也迫使着新能源商用车上下游产业链必须要保持稳定的技术更新迭代,才能在新能源浪潮下永久的走下去。

但结合市场应用场景来看,新能源商用车充电效率低下(传统快充需1-2小时)导致的运输效率损失,已成为制约行业发展的关键痛点,该情况在纯电重卡车型上表现得尤为明显。

车辆运营150-200km,就要停车充电等待1-2小时,运输效率属实是提不起来。因此无论是从市场红利角度,还是运营场景需要来说,华为此时宣布入局新能源商用车,都是一项正确的战略决策。

而且华为经过近几年在汽车市场ICT领域的深厚布局,其已经拥有了电力电子技术、智能能源管理能力、车路云协同系统(ADS 2.0智驾平台)所形成的技术组合拳。

同时,在乘用车新能源市场中,凭借与几大主机厂合作开发新能源车型,在智驾、能量管理、整车协同等方面技术非凡,也顺利实现了从"单点突破"到"系统赋能"的战略升级,这些也均为华为入局新能源商用车提供了技术基础。

每分钟补电20kWh 全场景覆盖

那么华为兆瓦超充新品究竟有着怎样的技术实力呢?

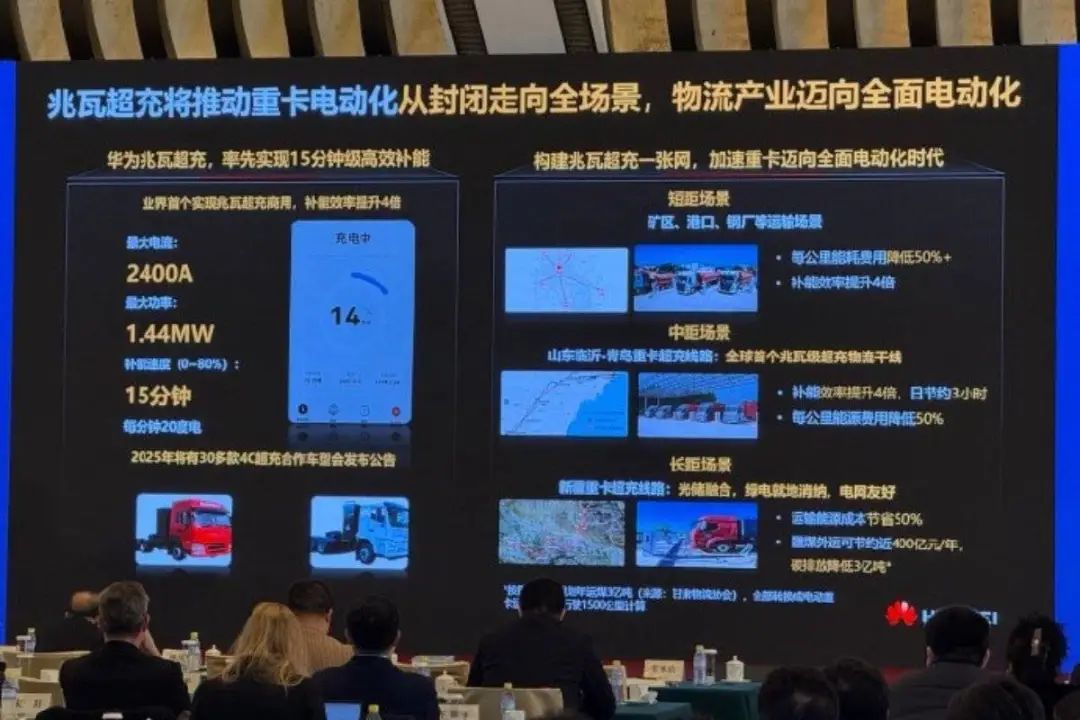

据华为公司董事、华为数字能源公司总裁侯金龙表示,该产品将会率先实现15分钟级高效补能,其最大充电电流可达到2400A,最大充电功率达1.44MW,可以实现每分钟补电20kWh。

更直白的讲,如果电压足够,那么新能源重卡使用华为兆瓦超充新品充电,350kWh电量的重卡17分半就能充满电,600kWh电量的重卡也只需30分钟就能完成0到100的补能,充电效率大大提升。

此外公开信息显示,华为兆瓦超充新品将会实现全场景运输覆盖,如港口、码头、钢厂等典型的资源类倒短运输工况、300-500km左右的中等运距的城际配送,以及1000km左右的城际运输场景,并且谋求在新疆地区通过光储融合方式来布局充电站。

可以说,如果华为兆瓦超充新品能够顺利的完成布局建设,那么它所带来的绝不仅仅是运输效率的大提升,更是整个新能源汽车上下游产业链的巨大升级,对国民用车便捷性、能源利用率、双碳绿色发展,均有着极大的推动作用。

同时也将加速汽车行业从"单一产品竞争"向"生态体系竞争"转变,也会大概率催生出以长三角、珠三角为首的"超充经济带"新地理格局,甚至还有极大可能会出现首个新能源商用车华为鸿蒙车机操作系统。

面临诸多挑战 任重道远

行文至此,向对华为兆瓦超充新品感兴趣的卡友们,分享两个消息,先说好消息,华为兆瓦超充新品将于4月22日正式发布,届时我们也将会对它更加了解。第二个消息则是,结合当前市场现状以及产业链建设情况,华为兆瓦超充新品想要大规模投入使用,还有很长的一段路要走。

首先,兆瓦级快充技术对动力电池、充电桩、充电站建设等硬件匹配要求更为严格,甚至有相关实验数据表明,在当前磷酸铁锂电池未取得突破性技术升级前,使用兆瓦级快充将会影响它的使用寿命,这对于工具属性的商用车而言,是绝无可能接受的。

如前文所说,华为兆瓦超充新品的充电功率最大可达1.44MW,一座10桩超充站峰值负荷将接近小型工厂的耗电量,那么其在全负荷工作下,会存在电网冲击以及能源协同不匹配的情况,若无智能削峰填谷技术支撑,可能引发电网波动。

并且相较于常规充电站,兆瓦级充电站的审批、建设也会更加严格,需与电网公司、地产方、地方政府等多方进行博弈,甚至还可能会遇到地方保护主义壁垒。

其次,国内新能源动力电池供应商有很多,但当前商用车快充标准尚未统一,面对市场中的多家主机厂和车型产品,也存在充电桩、电池的标准兼容性风险。此时就看华为是否会打造自己的动力电池品牌,还是与宁王、比亚迪等企业进行深度合作了。

然后就是成本因素,与乘用车不同的是,新能源商用车作为生产工具,用户极为看重投入成本与回本周期。目前来看,支持兆瓦快充技术的电动重卡,潜在用户多为物流公司或是车队,那么在高昂的购车成本和建站成本下,如何帮助运营企业实现快速回本,也是需要重点解决的问题之一。

最后,华为作为新入局者,也有可能会受到传统车企、电池供应商的防御性博弈。毕竟目前已经有主机厂和电池供应商达成了快充技术体系战略建设,以及如三一、宇通这类拥有自己制造动力电池和充电站建造运营能力的新势力企业。

结语

综合来看,华为新能源商用车兆瓦级快充技术的推出,并进军商用车领域,尽管战略意图明确且技术储备雄厚,但其面临的挑战还有很多。如果华为未能有效解决,那么也不过是再为商用车产业画了一张大饼而已。

同时也能看到,在新能源趋势下,汽车产业销量竞争不再是单纯的产品较量,而是生态位争夺战——输掉技术标准话语权的企业,或将消逝于众人矣。