长期以来,工程机械都是能源消耗和碳排放大户,在“双碳”目标下,其电动化转型是大势所趋。近几年,“碳中和愿景”为工程机械电动化提供契机,三电技术的进步及成本下降、政策补贴为燃油工程机械真正实现电动化转型提供效益可行性。在政府与产业界的共同努力下,锂电池在工程机械领域渗透率快速提升。

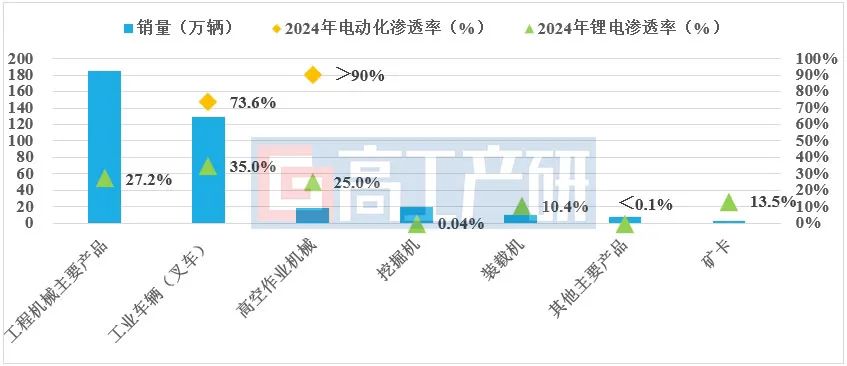

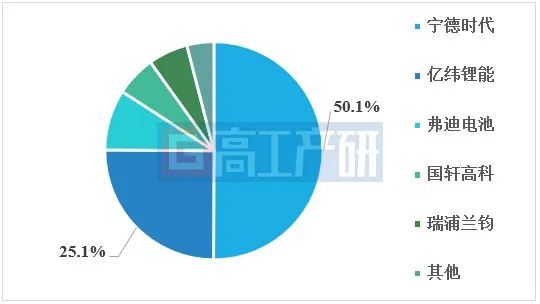

叉车、高空作业机械、挖掘机、装载机是工程机械前四大量级产品,其电动化进程也相对较快。高空作业机械和叉车工况较为简单、对电池更友好,且带电量较小,得益于铅酸电池的应用,其电动化渗透率处于较高水平,当前处于铅改锂阶段。装载机电动化渗透率近三年突飞猛进,主要原因在于电动装载机产品经济效益凸显,且电池产品易于标准化,现有电池技术可满足工况要求。挖掘机电动化进展相对较慢,主要原因在于其使用场所不固定,补能不够便捷。当前电动挖掘机产品集中在中小挖领域,大挖通常采用拖电或移动充电宝车形式补能。此外,在工程机械其他细分产品中,矿卡是电动化进程较快的品类,2024年新能源矿卡销量增长超70%,渗透率超13%。矿卡用电池技术难度最高,优异的动力解决方案可在业内形成显著示范效应。备注:1)工程机械产品共分为22大类,工程机械工业协会统计的主要产品有12类:挖掘机、装载机、推土机、平地机、汽车起重机、履带起重机、随车起重机、机动工业车辆(叉车)、压路机、摊铺机、升降作业平台、高空作业车;3)其他主要产品包括汽车起重机、履带起重机、随车起重机、塔式起重机、压路机、平地机、摊铺机;4)GGII经过调研及结合历史数据测算,2022~2023年中国叉车锂电渗透率分别为41.4%、31.6%;5)矿卡包括宽体矿卡和刚性矿卡,其中宽体矿卡约占9成;6)“挖掘机、装载机、其他”产品的电动化渗透率同锂电渗透率。数据来源:工程机械行业协会,高工产业研究院(GGII),2025年4月据高工产研锂电研究所(GGII)统计,2024年中国工程机械用锂电池出货量13.1GWh,其中叉车和装载机是较大的应用领域,出货量均超4GWh;其次是高空作业机械、矿卡、挖掘机。GGII预计2025年中国工程机械用锂电池出货量将达18GWh,未来5年是锂电池在工程机械领域快速渗透的关键期,预计到2030年新能源工程机械渗透率将超50%,潜在空间超80GWh。2020-2030年中国工程机械用锂电池市场规模(GWh)数据来源:高工产业研究院(GGII),2025年4月工程机械已成为继乘用车、商用车之后动力电池应用的新蓝海,被电池企业视为重要增长领域。目前宁德时代、亿纬锂能、比亚迪、国轩高科、瑞浦兰钧、微宏动力、中创新航等企业已悉数入局,进行战略卡位。2024年11月底,宁德时代、亿纬锂能、比亚迪集中发布了工程机械用电池产品;配套微宏动力电池系统的多款工程机械车型亮相于上海宝马展,包括临工、徐工、金安拓等主机厂的矿用车、压路机、铲运机等车型/设备。此外,瑞浦兰钧表示已完成矿卡、工程机械的全面配套和批量交付,欣旺达表示其在工程机械领域也有相关产品布局。资料来源:公开资料、高工产业研究院(GGII)整理,2025年4月工程机械市场集中度较高,头部电池企业多绑定头部主机厂,获得长期订单、并参与到工程机械企业产品线的开发及服务、获得共建新型商业模式的机会,提升其市场份额。目前,与工程机械企业合作较广泛的电池企业首推宁德时代,其已与多家工程机械企业建立了战略合作关系,包括三一重工、柳工、龙工、临工重机、山东重工、太重集团等。合作内容除电池产品的配套及开发外,还包括工程机械产品全生命周期服务、业务模式创新及产业生态的构建。资料来源:高工产业研究院(GGII),2025年4月其次是亿纬锂能,合作客户包括山东临工、英轩重工、卡特彼勒、柳工、海易通、杭叉集团、合力集团、中联重科、龙工、徐工消防等,产品主要应用于装载机、叉车、高机。挖掘机用电池领域,亿纬锂能已与三一重工、柳工、临工联合开发定制化的PACK系统。排名第三的是弗迪电池,其分别与徐工、潍柴动力建设合资公司(持股达51%),并与上述企业共建工程机械用电池产能,其中徐工是中国最大的工程机械企业。弗迪自有电池产能应用于比亚迪叉车、装载机、港机等领域。上述三家企业合计占据工程机械用电池80%以上的份额。而在部分细分市场,头部企业独家市场份额更是高达60%以上,例如宁德时代在装载机和矿卡市场有突出表现,而亿纬锂能则在高空作业平台、电动叉车市场具有绝对领先优势。工程机械用电池市场集中度较高的原因主要是行业技术门槛较高,并非传统商用车电池技术的简单移植。由于工程机械产品品类多,使用环境复杂,工程机械产品对电池包的结构设计、电气设计、热管理设计等要求极高。此外,工程机械用电池的开发较为依赖终端应用场景的验证,当前强强联合的产业合作生态已初步形成,头部电池企业在产品验证方面具备场景和客户经验优势。因此,在技术、产业生态两大门槛前,行业后进入者难度较大。与此同时,叉车、高空作业机械、装载机纯电动技术路线已基本确定,而挖掘机、矿卡除纯电动技术外,柴油增程、甲醇增程等均有一定发展空间,行业排名靠后的企业有望凭借差异化的解决方案另辟蹊径提升其市场份额。一体化集成、平台化设计成为工程机械用电池重要发展路径

当前,工程机械用电池市场发展已进入快车道,电池性能将主要围绕“长续航、长寿命、高倍率、高比能、高安全”五大特性进行升级,部分领域还存在高功率密度的需求。此外,工程机械作为重要生产资料,“成本”永远是工程机械企业关注的核心指标之一,一体化集成、解决方案平台化有望成为行业重要发展趋势。CTP、CTB等一体化集成技术不仅可以优化空间利用率、提升成组效率、结构强度与安全性,还是减少冗余结构,节约材料与制造成本的重要途径。宁德时代、亿纬锂能等工程机械用电池已采用CTP技术,弗迪电池发布了 CTB 工程机械电池产品。工程机械品类多,每种产品设计有多种载重量或长度,电池产品难以标准化,多线开发不利于降本增效。而电池解决方案平台化设计可通过整合电芯、模组、BMS(电池管理系统)、热管理等多个核心模块,形成统一的技术标准和接口规范,进而能适配不同尺寸规格的电芯,满足多样化的市场需求。如亿纬锂能在工程作业/矿卡车辆、重卡工程车辆、高空作业平台领域均推出高兼容性的平台化电池解决方案。